A estas alturas, los bancos éticos representan una importante forma de crédito alternativo. En toda Europa, actúan sobre todo en sectores poco apoyados por las instituciones tradicionales, como las microempresas.

Obtener beneficios, sí. Pero no a cualquier precio. Los bancos éticos funcionan según este principio. A diferencia de los bancos tradicionales, aplican criterios de exclusión y su objetivo es apoyar la economía social.

Qué son y cómo funcionan los bancos éticos

Es decir, no a la financiación de, por ejemplo, la industria armamentística, los combustibles fósiles que alimentan la crisis climática, el juego o el tabaco. Sí a las cooperativas sociales, las centrales eólicas y solares, los proyectos benéficos de organizaciones no gubernamentales, la agricultura ecológica y sostenible. Así como, por supuesto, las relaciones bancarias clásicas como cuentas corrientes para particulares y empresas, préstamos e hipotecas.

Los mismos principios se aplican también a las inversiones, es decir, a la gestión de activos. Algunos podrían leer en esta estrategia una forma de renuncia al rendimiento económico. Por el contrario, es exactamente lo contrario: así lo confirman las cifras contenidas en el octavo Informe sobre Finanzas Éticas en Europa.

El documento, titulado Capital común y cofinanciado por la Unión Europea, fue presentado el lunes 1 de diciembre en Bruselas, en el Parlamento Europeo, por la italiana Fondazione Finanza Etica, la española Fundación Finanzas Éticas y la Federación Europea de Bancos Éticos y Alternativos (Febea).

Más préstamos y menos créditos dudosos que los bancos tradicionales

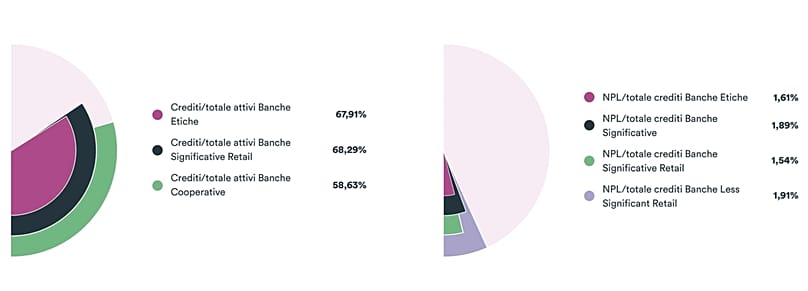

En 2023, según el informe, los bancos éticos gestionarán activos por valor de 79.000 millones de euros, lo que supone un fuerte aumento respecto a los 51.000 millones de 2018. Con un ratio de préstamos sobre activos del 67,91%: un resultado mejor que el 60,9% de los bancos que aplican modelos de negocio tradicionales. Esta cifra indica una mayor propensión de las entidades éticas a conceder líneas de crédito .

Pero no sólo en esto las finanzas éticas 'ganan' a las tradicionales. Los créditos morosos (NPL) representan aquellas hipotecas, préstamos y créditos concedidos que los deudores ya no pueden devolver regularmente, en todo o en parte.

Pues bien, incluso en este caso se podría caer en el error de pensar que prestar dinero a cooperativas sociales o microempresas útiles para el bienestar de las comunidades puede representar un riesgo mayor que, por ejemplo, gigantes internacionales de la industria armamentística o petrolera. De hecho, es exactamente lo contrario: la morosidad se situó en el 1,61% en el caso de los bancos éticos, frente al 1,89% de los bancos tradicionales.

Ielasi (Banca Etica): "Europa apunta a las finanzas éticas si quiere cohesión, sostenibilidad y paz"

Al mismo tiempo, el rendimiento de los activos (Roa), un valor que indica la rentabilidad global de un activo, alcanzó el 0,75%. También es superior al 0,64% de los bancos tradicionales. "Los datos confirman que los bancos éticos son al menos tan sólidos como los demás", señala Mauro Meggiolaro, analista de la Fondazione Finanza Etica y uno de los autores del informe.

"El panorama que se perfila es claro: las finanzas éticas son sólidas, crecen y producen impactos concretos en el medio ambiente, la sociedad y el empleo. Europa debe escuchar a este actor si quiere orientar sus opciones hacia la cohesión, la sostenibilidad y la paz", añade Federica Ielasi, vicepresidenta de Banca Etica.

La economía social en Europa vale casi tanto como la industria del automóvil

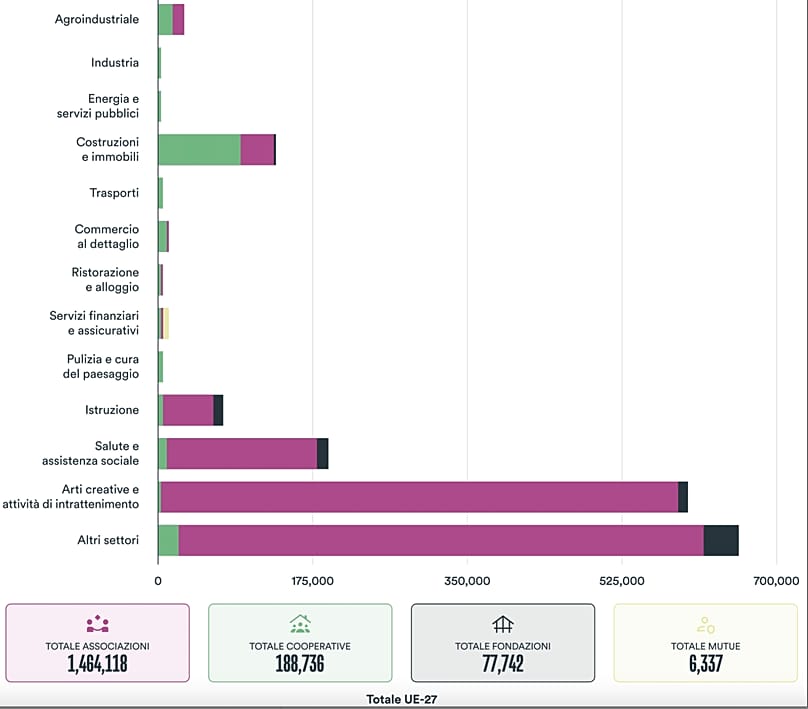

Pero eso no es todo: más del 70% de los préstamos concedidos por los bancos éticos en Europa se destinaron a la economía social, frente a sólo el 19% de los grandes bancos. Hablamos de un sector que en la Unión Europea cuenta con 3,8 millones de asociaciones, 240.000 cooperativas y unas 143.000 fundaciones.

En los 19 estados analizados por el Informe sobre Finanzas Éticas en Europa, la facturación de la economía social supera los 912.900 millones de euros (datos referidos a 2021). Algo menos que una industria considerada tan crucial como la del automóvil.

Además, la economía social emplea a 11,5 millones de personas. Este valor también está creciendo, a diferencia de muchos otros sectores industriales (incluida la industria del automóvil).

Abadia Jover (PPE): "Las finanzas éticas invierten donde Europa más lo necesita"

"Las finanzas éticas, observa la eurodiputada Maravillas Abadia Jover (del Partido Popular Europeo), copresidenta del Intergrupo de Economía Social, durante la presentación del Informe, están lejos de ser marginales. Al contrario, es un pilar de nuestra economía, capaz de invertir donde más se necesita en Europa: microempresas, cooperativas, asociaciones, fundaciones. Actores que generan valor real para las sociedades".

Según la eurodiputada, la relación entre los bancos éticos y los clientes "es más que una relación clásica con un proveedor de servicios financieros. Es una misión compartida, un reconocimiento mutuo, un enriquecimiento. Y es una agenda común para Europa en un momento en que se enfrenta a grandes retos, como la vivienda y la competitividad".

La idea de "capital de calidad"

Las finanzas éticas, en definitiva, también están presentes allí donde no llegan los bancos tradicionales. "Incluso en el contexto de la revisión de las políticas europeas de cohesión (que, no sin debate, acompaña el proceso de definición del Marco Financiero Plurianual de la Unión Europea 2028-2034)", prosigue el vicepresidente de Banca Etica Ielasi, "la cuestión de las condiciones para favorecer el desarrollo de la economía social en Europa, también a través de las finanzas éticas, está destinada a ocupar un lugar no marginal en la agenda de los próximos años.

Por otra parte, esta forma alternativa de concebir la banca y las finanzas no es simplemente una esperanza de futuro. Con su carácter casi revolucionario frente al negocio tradicional, es una realidad consolidada en Europa desde hace décadas. Una utopía concreta, al servicio del bienestar humano, medioambiental y social.

"Los datos de este informe", subraya Perú Sasia, presidente de Febea, "desmontan el mito de que las finanzas éticas representan un nicho y demuestran que es posible un modelo alternativo de intermediación, basado en capital de calidad, crédito a familias y empresas, y evaluaciones sociales y ambientales. Es un modelo que ya existe. Que funciona. Que produce estabilidad financiera y beneficios concretos para las comunidades".

Menos impacto medioambiental que los bancos tradicionales

"Aunque la política europea ha dirigido recientemente su atención hacia otros frentes, en particular la competitividad y la Defensa, las razones estructurales que hacen de la economía social un factor determinante para cualquier estrategia de desarrollo de los países europeos requieren atención y recursos. Como se indica en el Plan de Acción de la Comisión Europea para la Economía Social y en la Recomendación del Consejo Europeo al respecto".

Los bancos éticos, entre otras cosas, generan un impacto significativamente menor en el medio ambiente que los bancos convencionales. Consumen menos de la mitad de energía por empleado, y la energía que utilizan procede en un 90% de fuentes renovables (frente al 65,4% de los demás bancos).

Además, producen una quinceava parte de las emisiones directas de CO₂ (vehículos de empresa, calefacción) y unas tres quintas partes de las emisiones indirectas (consumo de electricidad, emisiones de créditos e inversiones). Sin embargo, también influye el menor tamaño medio de los bancos éticos, que tienen menos sucursales, organizaciones más esbeltas y están más concentrados geográficamente.

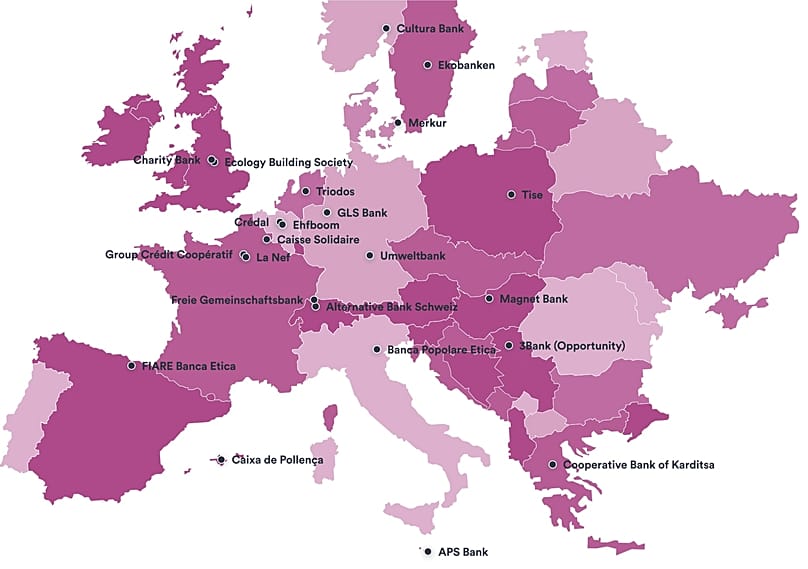

Veinticuatro bancos éticos operan en Europa

En Europa hay veinticuatro bancos éticos activos. Además de Banca Etica en Italia y España, están GLS Bank y Umweltban en Alemania, Triodos en los Países Bajos, Charity Bank y Ecology Building Society en el Reino Unido, Crédal y Ehfboom en Bélgica. O Cooperative Bank of Karditsa en Grecia, y La Nef y Crédit Coopératif en Francia.

"Una vez demostrado que los bancos éticos funcionan tan bien como los tradicionales", concluye Simone Siliani, director de la Fondazione Finanza Etica, "podemos plantearnos la idea de que no sólo representan un modelo de banca, sino también de sociedad más sostenible y justa". Invertir en combustibles fósiles, por ejemplo, implica sin duda más riesgo a medio y largo plazo y más conflictos. Por ello, las finanzas éticas son también una fuente de estabilidad. Y como las finanzas se alimentan del ahorro, incluido el ahorro minorista, todos podemos marcar la diferencia".