Sus principales clientes eran las grandes y florecientes empresas tecnológicas de la zona. Estas son las causas del derrumbe y las posibles consecuencias para el sector bancario en Estados Unidos y el resto del mundo.

Una estampida bancaria dio un golpe mortal al Silicon Valley Bank el pasado viernes, forzando su quiebra después de que la Reserva Federal de EE. UU. subiera los tipos de interés. Ahuyentó de esta manera a los potenciales inversores de la institución financiera conocida por sus relaciones con las empresas emergentes o start-ups tecnológicas de mayor expansión mundial y,también, al capital riesgo.

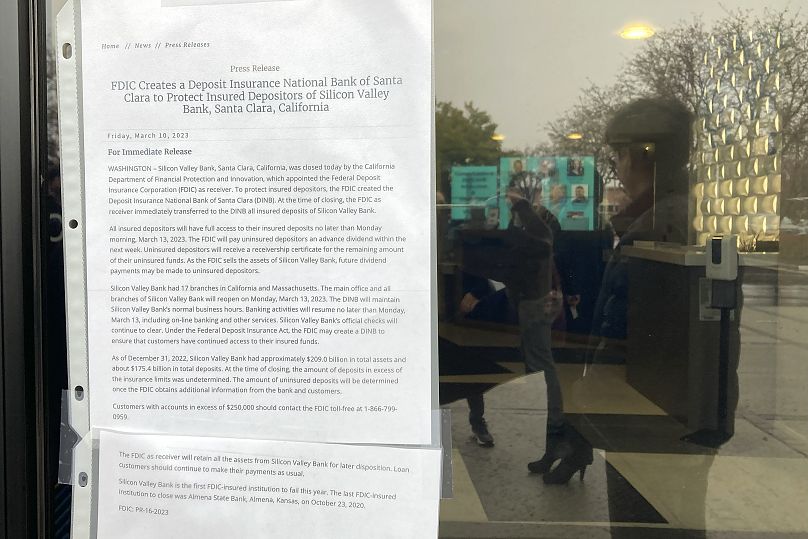

Su caída supone la mayor quiebra de una institución financiera estadounidense desde que Washington Mutual se hundiera en el pico de la crisis financiera de 2008.

Esto es lo que hay que saber sobre las casas de lo ocurrido, quiénes han sido los más perjudicados y si puede afectar o no al sistema bancario general de Estados Unidos y del resto del mundo.

La Reserva Federal de EE. UU. aumenta los tipos de interés

El SIlicon Valley Bank ya se había visto seriamente afectado por la caída de las acciones de empresas tecnológicas durante el año pasado, así como por el agresivo plan de la Reserva Federal para aumentar los tipos de interés para combatir la inflación.

El banco había comprado miles de millones de dólares en bonos en los dos pasados años, usando los depósitos de los clientes de la misma forma en la que operaría normalmente cualquier otro banco.

Estas inversiones son habitualmente seguras. Pero su valor cayó porque pagaban intereses más bajos que los que brindaría un bono similar emitido en el entorno actual de tasas de interés más altas.

Normalmente, eso no supondría un problema porque los bancos los suelen mantener durante mucho tiempo, a menos que tengan que venderlos por alguna situación de emergencia.

Los inversores de Silicon Valley se vieron cada vez más cortos de efectivo

Pero los clientes de Silicon Valley eran sobre todo start-ups y otras empresas dedicadas a la tecnología que comenzaron a necesitar efectivo durante el año pasado.

La financiación del capital riesgo se estaba acabando: las compañías no eran capaces de conseguir rondas adicionales de financiación para negocios no rentables, por lo que tenían que recurrir a sus fondos existentes, a menudo depositados en el Silicon Valley Bank, ubicado en el centro del universo de las empresas emergentes tecnológicas.

Por lo que los clientes de Silicon Valley comenzaron a retirar sus depósitos.

Al principio no supuso un gran problema. Pero los movimientos empezaron a requerir que el banco comenzara a vender sus propios activos para cumplir con las solicitudes de retirada de los clientes.

Silicon Valley Bank vendió su cartera de bonos con pérdidas

Como los clientes de Silicon Valley eran mayormente grandes negocios y gente rica, posiblemente temieran la quiebra del banco dado que sus depósitos eran superiores a los 250 000 dólares (234 575 euros). Es decir, el límite impuesto por el Gobierno de Estados Unidos para el seguro de los depósitos.

Esto obligó a vender bonos normalmente seguros con pérdidas, que se fueron sumando hasta el punto de que el banco se declaró insolvente.

Intentó captar capital adicional a través de inversores externos, pero fue incapaz de dar con ellos.

La estampida bancaria hundió el barco

El sofisticado banco centrado en las tecnológicas fue derribado por una de los problemas más antiguos de la banca y una de las escasas formas en las que sin duda se puede hundir una institución de este tipo: la estampida.

Los reguladores bancarios no tuvieron más remedio que embargar los activos del Silicon Valley Bank para protegerlos, junto a los depósitos aún existentes.

¿Qué pasará ahora?

En este momento, los especialistas no creen que los problemas se extiendan al sector bancario en general. Podría haber algunos focos de intestabilidad causados por esta cuestión, como se ha visto en la bajada en el mercado de criptomonedas de la mañana del pasado sábado. Pero ya mostró señales de recuperación a lo largo de ese día.

El Silicon Valley Bank era enorme, pero tuvo una función única de prestar servicio casi exclusivo al mundo tecnológico y a empresas respaldadas por capital riesgo. Trabajó mucho con una parte concreta de la economía que sufrió un duro golpe el año pasado.

Otros bancos están mucho más diversificados a lo largo y ancho de múltiples sectores, bases de clientes y geografía.

De todas formas, podría haber repercusiones económicas, sobre todo en el sector de las empresas emergentes tecnológicas en Estados Unidos, si el dinero que actualmente se mantiene en el Silicon Valley Bank no pudiera ser liberado rápidamente.