El Departamento de Justicia estadounidense publica un anexo que impide al IRS proseguir con las inspecciones fiscales al presidente y sus empresas. La medida amplía un polémico pacto que incluye un fondo público de 1.520 millones de euros para indemnizar a investigados por motivos políticos.

El martes, el Departamento de Justicia de Estados Unidos publicó discretamente un escrito adicional relacionado con el acuerdo alcanzado entre el presidente estadounidense Donald Trump y la agencia tributaria, el IRS.

Este documento de una página se dio a conocer un día después de que las autoridades divulgaran un acuerdo separado de nueve páginas vinculado a la demanda de 10.000 millones de dólares (8.600 millones de euros) presentada por Trump en enero contra el organismo federal por la filtración de sus declaraciones de la renta.

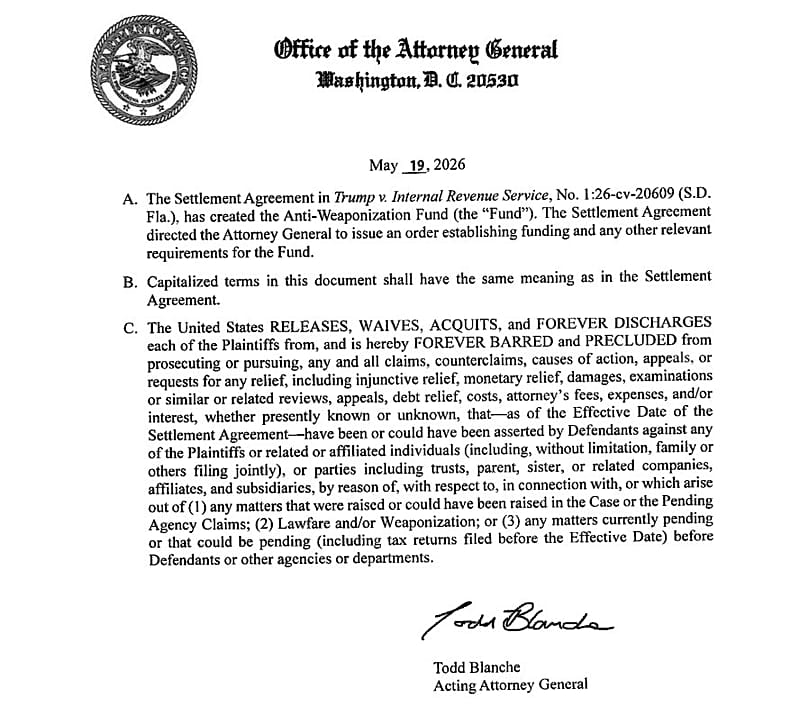

Según el escrito, el IRS queda "para siempre impedido y excluido" de "iniciar o proseguir cualquier tipo de reclamación (...) recursos (...) inspecciones (...)" contra el presidente estadounidense, personas "relacionadas o vinculadas" con él, así como contra los fideicomisos y empresas asociados.

La renuncia se aplica a todas las declaraciones de la renta presentadas antes de que el acuerdo entrara oficialmente en vigor el lunes.

El anexo, fechado el martes, fue firmado por el fiscal general interino de Estados Unidos, Todd Blanche. El documento no incluye las firmas de responsables del IRS ni de los abogados que representan actualmente a Trump.

Blanche no figuraba entre los firmantes del acuerdo original difundido un día antes. Ese documento llevaba las firmas del fiscal general adjunto Stanley Woodward, del comisionado del IRS Frank Bisignano y del abogado de Trump Daniel Epstein.

El Departamento de Justicia estadounidense no explicó por qué la renuncia no se incluyó en el acuerdo difundido el lunes ni por qué no está firmada por las mismas personas, y se limitó a señalar que "como es habitual en los acuerdos, ambas partes han firmado renuncias a diversas reclamaciones que se presentaron o podrían haberse presentado (...)".

"Tendría poco sentido resolver varias reclamaciones importantes si cualquiera de las partes pudiera, acto seguido, tratar de iniciar nuevas reclamaciones adversas que podrían haberse planteado anteriormente", añadía la declaración.

"Esto se refiere únicamente a auditorías ya existentes, no a las futuras", concluía.

El nuevo escrito divulgado amplía de forma significativa el alcance del acuerdo original y ha reavivado el debate sobre la independencia del IRS y el alcance de la autoridad del poder ejecutivo.

El 'Anti-Weaponization Fund' alimenta el rechazo político

Antes de este polémico anexo, la propia demanda ya había generado una fuerte controversia porque Trump demandaba de facto a un organismo federal que, en última instancia, depende del poder ejecutivo que él mismo dirige como presidente.

Aunque el IRS opera con cierto grado de independencia institucional dentro del Departamento del Tesoro estadounidense, los críticos sostienen que el caso creó una dinámica sin precedentes en la que un presidente en ejercicio litiga contra un organismo supervisado por su propia administración.

Las preocupaciones se intensificaron aún más después de que la Administración negociara un acuerdo que no solo puso fin a la demanda y ahora impone amplias restricciones a actuaciones futuras del IRS relacionadas con Trump y su familia, sino que también creó un "Anti-Weaponization Fund" dotado con 1.776 millones de dólares (1.520 millones de euros) financiado con dinero público.

Según el Departamento de Justicia estadounidense, el fondo está destinado para compensar a personas que creen haber sido objeto de investigaciones o procesamientos con motivación política.

El Partido Demócrata y varias organizaciones de ética pública han criticado la estructura y la supervisión del fondo, alegando que sus normas de gobernanza siguen sin estar claras, mientras que Blanche defendió la legalidad del acuerdo durante una comparecencia ante el Congreso el martes.

El acuerdo ha incrementado el escrutinio sobre cómo la administración Trump gestiona los conflictos legales que implican a organismos federales, en especial los relacionados con las finanzas y los asuntos fiscales del presidente, en un momento en que también han aumentado las acusaciones de uso de información privilegiada.